Wie ein Einzelunternehmen durch Ketteneinbringung eine steueroptimierte Holding-Struktur aufbaut

- Prof. Dr. Richard Schmidt

- 11. Juli 2025

- 6 Min. Lesezeit

Aktualisiert: 9. Aug. 2025

Unternehmer, die frühzeitig den Unternehmensverkauf planen, können durch die Einbringung von Betrieben im Ganzen, von Teilbetrieben und Mitunternehmeranteilen (Einbringungsvorgänge) ihren Unternehmensverkauf erheblich günstigeren Steuern unterwerfen. Die steuerliche Optimierung durch Einbringungsvorgänge ist eine von mehreren Möglichkeiten. Die Einbringung kann oftmals die bestmöglichen Steuerergebnisse erzielen, ist aber in der Regel auch überaus komplex. Der nachfolgende Beitrag stellt bereits eine erhebliche Vereinfachung des Einbringungsvorganges dar. Er beleuchtet zudem nur ertragsteuerliche Folgen; der Einbringungsvorgang kann aber durchaus auch in anderen Steuerarten relevant sein (bspw. Grunderwerbsteuer, Umsatzsteuer). Aus diesen Gründen ist eine steuerliche Begleitung unabdingbar. |

Die steuerliche Optimierung eines Unternehmens durch den Aufbau einer Holding-Struktur hat in den letzten Jahren immer mehr an Bedeutung gewonnen. Eine der effizientesten Methoden, dies zu erreichen, ist die sogenannte „Ketteneinbringung“. Dieser Prozess erlaubt es beispielsweise einem Einzelunternehmer, sein Unternehmen in eine GmbH einzubringen, ohne dass sofortige steuerliche Belastungen entstehen, und anschließend eine Holding-Struktur zu schaffen. In diesem Beitrag erklären wir die Details des ersten Schrittes – am Beispiel der Einbringung eines Einzelunternehmens in eine GmbH – und zeigen, wie der Buchwertansatz eine Steuerstundung ermöglicht. Im zweiten Schritt beleuchten wir, wie durch die Ketteneinbringung eine Holding-GmbH gegründet wird und welche steuerlichen Implikationen sich dabei ergeben.

Einbringung eines Einzelunternehmens in eine GmbH

a. Allgemeines

Der erste Schritt in der Ketteneinbringung ist die Einbringung des Einzelunternehmens auf eine GmbH. Der Begriff der „Einbringung“ ist dabei durch das UmwStG nicht genau definiert. Maßgeblich ist jedenfalls, dass der übernehmende Rechtsträger wirtschaftliches Eigentum an dem zu übertragenden Unternehmensteil (insb. Betrieb, Teilbetrieb oder Mitunternehmeranteil) am Unternehmen erhält.

Typischerweise erfolgt die Einbringung des Unternehmensteils im Wege einer Sacheinlage. Eine Sacheinlage bedeutet, dass der Unternehmer die Vermögenswerte seines Betriebs (z.B. Maschinen, immaterielle Werte, Kundenstamm als Teilbetrieb) auf eine GmbH überträgt. Im Gegenzug erhält der Unternehmer neue Anteile an der Kapitalgesellschaft als übernehmenden Rechtsträger (z.B. an einer GmbH). Aus wirtschaftlicher Sicht handelt es sich dabei um einen Tauschvorgang bzw. veräußerungsgleichen Vorgang, da der Unternehmer seine Vermögenswerte gegen Gesellschaftsanteile eintauscht (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 91).

b. Steuerliche Bewertung

Steuerlicht betrachtet stellt die Einbringung eines Einzelunternehmens einen Veräußerungsvorgang dar, der mit dem Verkauf des Unternehmens vergleichbar ist. Nach allgemeinen steuerlichen Grundsätzen (§ 16 EStG u.a.) würde ein solcher Vorgang zu einem steuerpflichtigen Veräußerungsgewinn führen. Dieser ergibt sich, indem der Veräußerungspreis, den der Unternehmer für seine eingebrachten Vermögenswerte erhält (in diesem Fall die Anteile an der GmbH), mit den Buchwerten der eingebrachten Wirtschaftsgüter verglichen wird.

Die Formel zur Berechnung des Einbringungsgewinns lautet (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 93):

Wertansatz des eingebrachten Vermögens bei der übernehmenden Gesellschaft (als "Veräußerungspreis") minus Buchwerte des eingebrachten Vermögens

Soweit der Veräußerungspreis den Buchwert des eingebrachten Vermögens übersteigt, ergibt sich ein zu versteuernder Gewinn.

Da damit allerdings jeder Einbringungsvorgang zur Besteuerung des Unternehmenswertes führen würde, ohne dass das Unternehmen durch den Einbringungsvorgang liquide Mittel erhalten hätte, erlaubt das Gesetz in § 20 UmwStG, als Veräußerungspreis die Buchwerte des Unternehmens anzusetzen (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 91).

Der Buchwertansatz (BW) spielt in der Ketteneinbringung eine zentrale Rolle. Denn durch Ansatz der Buchwerte des eingebrachten Vermögens als Veräußerungspreis entsteht nach vorstehender Formel kein Veräußerungsgewinn. Die stillen Reserven, also die Differenz zwischen Buchwerten und tatsächlichem Marktwert der Vermögenswerte einschließlich eines etwaigen Firmenwertes bzw. Good-Wills, werden nicht aufgedeckt; die Transaktion bleibt steuerfrei (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 93).

Beispiel: Angenommen, ein Einzelunternehmer bringt seinen Betrieb, der über Jahre hinweg stille Reserven in Höhe von 500.000 EUR angesammelt hat, in eine GmbH ein. Der Buchwert des Betriebs beträgt 1 Mio. EUR, während der gemeine Wert (Marktwert) bei 1,5 Mio. EUR liegt. Würde der Ansatz des gemeinen Werts gewählt, entstünde ein zu versteuernder Einbringungsgewinn von 500.000 EUR. Durch die Anwendung des Buchwertansatzes bleibt der Veräußerungspreis jedoch bei 1 Mio. EUR, was zu einem Einbringungsgewinn von 0 EUR führt. Der Unternehmer vermeidet so eine sofortige Steuerlast und die stillen Reserven von 500.000 EUR werden auf die GmbH-Anteile „übertragen“ (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 92). |

c. Voraussetzungen für den Buchwertansatz

Der Buchwertansatz ist jedoch nicht in jedem Fall anwendbar. Er ist an bestimmte Voraussetzungen geknüpft, die kumulativ erfüllt sein müssen:

Steuerliche Verstrickung in Deutschland: Die GmbH, auf die das Vermögen übertragen wird, muss in Deutschland steuerpflichtig sein. Dies stellt sicher, dass die Bundesrepublik weiterhin das Besteuerungsrecht für zukünftige Gewinne aus den stillen Reserven behält.

Keine Übertragung ins Ausland: Das eingebrachte Vermögen darf nicht durch die Einbringung ins Ausland verlagert werden, da dies das Besteuerungsrecht Deutschlands beeinträchtigen würde (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 94).

Vermeidung von Überschuldung: Die Passivposten des eingebrachten Vermögens dürfen die Aktivposten nicht übersteigen, da andernfalls eine „Einbringung in Überschuldung“ vorliegen würde, was steuerlich nicht begünstigt wird (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 93).

Haltefrist: Um Steuerumgehungen zu vermeiden, muss der Einbringende die GmbH-Anteile für wenigstens 7 Jahre halten. Wird die Haltefrist nicht eingehalten, wird der Einbringungsvorgang den allgemeinen Steuerfolgen unterworfen, d.h. es wird ein steuerpflichtiger Veräußerungsvorgang angenommen (§ 22 Abs. 1 S. 1 UmwStG), der rückwirkend zum Einbringungsstichtag zur Besteuerung eines sog. „Einbringungsgewinns I“ (§ 22 Abs. 2 S. 3 UmwStG) führt, allerdings um 1/7 je abgelaufenem Zeitjahr nach dem Einbringungsstichtag gemindert. Die Begünstigungen des Freibetrages nach § 16 Abs. 4 EStG und eines ermäßigten Steuersatzes von 56% des Tarifsatzes nach § 34 Abs. 3 EStG sind auf den Einbringungsgewinn nicht mehr anwendbar.

Ketteneinbringung: Schaffung einer Holding-Struktur und steuerliche Implikationen

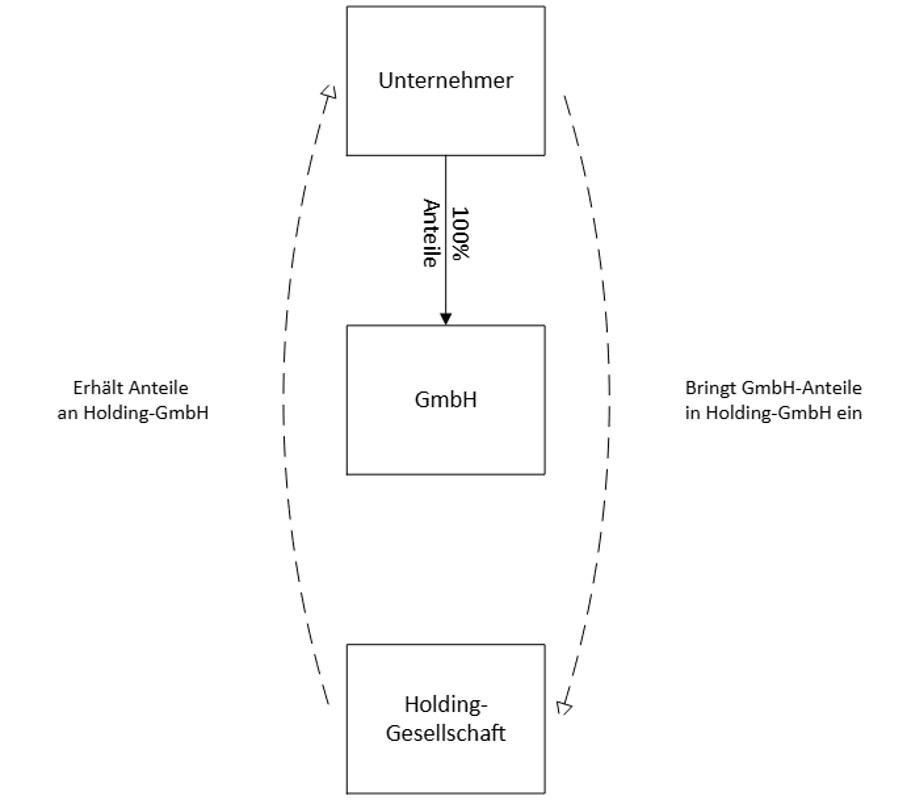

Nach dem erfolgreichen ersten Schritt – der Übertragung des Einzelunternehmens auf eine Kapitalgesellschaft (z.B. GmbH) durch Einbringung – folgt in der Ketteneinbringung der nächste Schritt: Die Einbringung der Anteile der GmbH in eine übergeordnete Muttergesellschaft, die ebenfalls eine GmbH ist (nachfolgend auch Holding bezeichnet). Dieser Prozess ermöglicht die Schaffung einer Holding-Struktur, welche nicht nur organisatorische, sondern auch steuerliche Vorteile bieten kann (Vgl. dazu unseren Beitrag vom 6. August 2024.)

a. Steuerliche Behandlung der Einbringung von GmbH-Anteilen in eine Holding-GmbH

Die Ketteneinbringung stellt im Grunde eine Fortführung der ursprünglichen Einbringung dar. Hierbei bringt der Unternehmer die Anteile, die er im Rahmen des ersten Schritts an der GmbH erhalten hat, in eine neu gegründete Muttergesellschaft ein. Steuerlich wird auch dieser Vorgang im Normalfall zu Buchwerten bzw. Anschaffungskosten durchgeführt, was erneut zur Folge hat, dass die stillen Reserven nicht sofort aufgedeckt werden (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 95).

Die entscheidende Regelung findet sich in § 22 Abs. 1 S. 6 Nr. 5 UmwStG Diese Bestimmung besagt, dass die Veräußerung der Anteile, die im Rahmen der ersten Einbringung erhalten wurden, innerhalb einer Frist von sieben Jahren eine rückwirkende Besteuerung des ursprünglichen Einbringungsgewinns zur Folge haben kann, wenn die Anteile in dieser Zeit veräußert werden. Doch auch hier gibt es einen wichtigen steuerlichen Vorteil: Der Gesetzgeber ermöglicht die Ketteneinbringung, bei der die aus dem ersten Einbringungsvorgang erhaltenen Anteile in eine neue GmbH eingebracht werden können (Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 96).

b. Verstrickung und Sperr- bzw. Haltefristen

Bei der Ketteneinbringung bleibt die steuerliche Verstrickung bestehen. Sowohl die Anteile an der Tochtergesellschaft (der GmbH aus dem ersten Schritt) als auch die Anteile an der neuen Muttergesellschaft unterliegen einer (neuen) siebenjährigen Sperr- bzw. Haltefrist. Werden innerhalb dieser Frist die Anteile an der Holding durch den ursprünglich Einbringenden (hier z.B. Einzelunternehmer) veräußert, entsteht ein „Einbringungsgewinn I“ nach § 22 Abs. 1 UmwStG (vgl. dazu bereits oben). Besteuert wird dabei der erste Einbringungsvorgang, d.h. die Einbringung von Unternehmensteilen nach § 20 UmwStG in eine Kapitalgesellschaft.

Veräußert dagegen die Holding innerhalb der Halte-/Sperrfristen von 7 Jahren ihre Anteile an Ihrer (jetzt) Tochtergesellschaft, die sie aus der Einbringung der Kapitalgesellschaftsanteile in die Holding (vgl. oben zu 2.a)) erhalten hat, so entsteht – neben einem Einbringungsgewinn I - zusätzlich ein Einbringungsgewinn II nach Maßgabe des § 22 Abs. 2 UmwStG In diesem Fall würde aber nicht der Einbringende aus der ersten Einbringung, sondern eben die Holding-Gesellschaft die Anteile veräußern. Das Gesetz regelt daher in § 22 Abs. 2 UmwStG (zusätzlich) den „Einbringungsgewinn II“. Veräußert die Holding-Gesellschaft die Anteile, fingiert das Gesetz eine Veräußerung der Gesellschaftsanteile auf Ebene des Einbringenden.

Hinweis: Soll durch den Einbringungsvorgang ein Unternehmensverkauf vorbereitet werden, ist genau deshalb professionelle Begleitung notwendig. Denn der/die Einbringungsgewinn(e) I und II nach § 22 Abs. 1 und/oder Abs. 2 UmwStG wird/werden jeweils rückwirkend beim Einbringenden, nicht bei der Holding-Gesellschaft selbst fingiert. Der real erzielte Gewinn der Holding ist nach § 8b Abs. 2, Abs. 5 KStG zu 95% körperschaftsteuerfrei und kann zugleich unter bestimmten weiteren Voraussetzungen gewerbesteuerfrei sein. Vor steuerlich nachteilhaften und/oder unerwarteten Folgen kann sich nur durch detaillierte gesetzlich steuerkonforme und zielgenaue Regelungen im Einbringungsvertrag und Gesellschafterbeschluss geschützt werden. Empfehlenswert ist auch die Durchführung von Einbringungsbewertungen für den jeweiligen Einbringungsgegenstand zu den jeweiligen Einbringungsstichtagen. |

Bei Veräußerungen von erhaltenen Anteilen an der jeweils übernehmenden Kapitalgesellschaft innerhalb der Sperr- bzw. Haltefristen sind der (die) Gewinn(e), der/die bei der ursprünglichen Einbringung nach § 20 UmwStG und/oder nach § 21 UmwStG jeweils zuvor nicht besteuert wurde(n) nachträglich rückwirkend zum Einbringungsstichtag zu besteuern. Dabei reduziert sich der jeweils zu versteuernde Einbringungsgewinn I und/oder Einbringungsgewinn II mit jedem Jahr der Sperrfrist jeweils um ein Siebtel pro abgelaufenem Jahr nach dem jeweiligen Einbringungsstichtag. Somit wird die Steuerlast mit fortschreitender Zeit gemindert (Abschmelzungskonzept), bis sie nach Ablauf der sieben Jahre vollständig entfällt (vgl. auch z.B. Haritz/Menner/Bilitewski/Bilitewski, 6. Aufl. 2024, UmwStG § 22 Rn. 98).

Fazit

Die Ketteneinbringung ist eine komplexe, aber die Liquidität des Unternehmers/Unternehmens und auch ggf. künftige Wertzuwächse bzw. Zukunftswerte steuerschonende Gestaltungsmöglichkeit, insbesondere auch zur Vorbereitung eines Unternehmensverkaufes. Insgesamt können Holding-Strukturen steuerfrei erreicht werden, die später einen steuergünstigen Unternehmensverkauf ermöglichen. Wichtig ist bei der Vorbereitung, fachkundigen Rat einzuholen. Besonders genau zu achten ist dabei regelmäßig, dass steuerkonforme und zielgenaue Regelungen im Einbringungsvertrag und Gesellschafterbeschluss getroffen werden, Einbringungsbewertungen durchgeführt und möglichst die Haltefristen von 7 Jahren gewahrt werden.

Kommentare